煤焦油2021年价格走势与铁精粉行情联动分析

2021年,煤焦油与铁精粉作为重要的工业原料,其价格走势受到宏观经济、产业政策、供需关系等多重因素影响,呈现出复杂且相互关联的态势。

一、 2021年煤焦油价格走势回顾与分析

2021年,中国煤焦油市场整体呈现“先扬后抑再高位震荡”的格局,价格中枢较2020年显著上移。

- 年初至五月(强势上涨期):年初,受国内经济持续复苏、下游炭黑、煤沥青等需求旺盛支撑,价格稳步上行。春节后,在“碳中和”目标下焦化行业环保限产预期强烈,叠加国际原油价格攀升带动整个能源化工板块情绪,煤焦油供应偏紧预期加剧,价格加速上涨,于5月份达到年内第一个高点。

- 六月至十月(高位震荡回调期):随着价格涨至高位,下游深加工企业成本压力巨大,利润严重压缩甚至出现亏损,对高价原料抵触情绪升温,接货意愿下降,导致价格自高位回调。期间,国家保供稳价政策发力、煤炭价格调控等因素也影响了市场心态。但焦企整体开工率受政策约束并未大幅提升,供应端仍存支撑,价格在回调后于第三季度进入高位宽幅震荡阶段。

- 十一月至年底(供需博弈,再度走强):年末,受冬季环保限产加码、焦炭价格提涨以及下游部分产品(如蒽油、工业萘)需求阶段性好转影响,煤焦油市场货源持续紧张,价格在年底前再度走强,创出年内新高。

驱动因素:环保与产能政策是供应端的核心变量;下游炭黑(尤其与轮胎行业关联)、深加工产品的需求与利润是需求端的关键;宏观经济环境、原油及煤炭大宗商品整体走势也提供了重要的氛围引导。

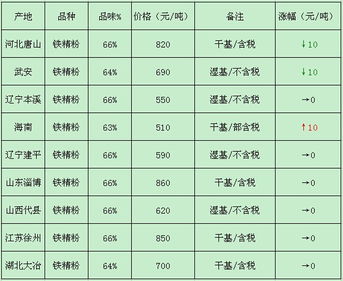

二、 铁精粉市场行情简述及其与煤焦油的间接关联

2021年,铁精粉价格同样经历了巨幅波动。上半年在全球经济复苏、通胀预期及国内钢材需求旺盛的推动下,价格飙升至历史极值。下半年,随着国内粗钢产量压减政策严格执行,钢材需求预期转弱,铁矿石价格泡沫被挤压,铁精粉价格随之高位崩塌,大幅回落。

两者的间接关联主要体现在产业链与宏观层面:

1. 共同的上游关联:两者均与煤炭/钢铁主产业链紧密相关。煤焦油是焦化副产品,铁精粉是钢铁原料。当钢铁行业景气度高、焦炭需求旺时,焦化开工提升,理论上煤焦油供应增加(但受独立焦化厂政策限产制约),同时铁精粉需求旺盛。反之,当钢铁行业下行,两者需求均可能承压。

2. 宏观经济与政策同步性:两者都强烈受到国家宏观经济政策(如“双碳”目标、环保督查、稳增长措施)和全球大宗商品周期的影响。2021年的“保供稳价”政策对煤炭、钢铁产业链均产生了深远影响,从而同步作用于煤焦油和铁精粉市场。

3. 下游需求交叉点:煤焦油深加工产品与钢铁行业有一定关联(如炭黑用于轮胎,轮胎需求与物流、汽车行业相关,而汽车制造需用钢),但这种传导链条较长,影响较为间接。

三、 最新行情分析与展望(基于2021年末态势)

- 煤焦油:短期来看,供应偏紧格局难以迅速缓解,下游刚需仍存,价格预计保持高位运行。但需警惕极高价格对需求的抑制以及政策层面可能的干预。长期走势仍需关注焦化行业产能政策、原油价格走向及下游新兴领域(如针状焦)需求增长情况。

- 铁精粉:其价格已脱离此前非理性高位,未来走势将更紧密地跟随钢材需求。在“双碳”背景下,国内钢铁需求进入平台期,粗钢产量管控常态化,铁精粉需求增长空间受限,价格大概率趋于理性区间震荡,波动性仍存,但难以复制2021年上半年的暴涨行情。

结论:2021年,煤焦油与铁精粉均走出了波澜壮阔的行情,但驱动逻辑各有侧重。煤焦油更侧重于化工细分领域的供需与成本博弈,而铁精粉则更深地绑定于钢铁行业的宏观周期与政策。进入新的年度,两者将继续在“双碳”目标的宏大叙事下,探寻新的供需平衡与价格中枢。

如若转载,请注明出处:http://www.jevskm.com/product/46.html

更新时间:2026-06-16 19:03:44